はじめに

これは、今から約11年前の話です。

当時の私は、投資の知識なんてほとんどありませんでした。

ただ一つあったのは、

「お金を増やしたい」

その気持ちだけです。

そして私は――

人生で初めて詐欺にあいます。

「年利24%」という言葉

久々にあった友人との何気ない会話の中で、

「年利24%の投資をやってるんだよね」

私は、まったく疑いませんでした。

むしろ自分から、

「どんな投資?どうすればできるの?」と、

積極的に話を聞いていました。

投資の中身

話の内容はこうです。

• お金持ちの投資家がいる

• その人がメガバンクにお金を貸している

• その利息を分配している

さらにその投資家は――

ゴルフコンペや高級な会食を楽しむ、いわゆる成功者。

条件はシンプルでした。

• 1口50万円

• 月利2%(=年利24%)

つまり―― 50万円で、毎月1万円もらえる

最初の成功

どこか様子を見たい気持ちもあり、まずは100万円を投資しました。

そして翌月――

本当に2万円が振り込まれました。

「本当にきた…」

記憶は少し曖昧ですが、3か月後には、妻と一緒にそれぞれ200万円を入金していました。

とはいっても、銀行振込ではなく――

実際には友人に手渡しし、後日領収書を受け取るという形でした。

気がつけば、貯金はすべて投資に回していました。

「1口50万円」という仕組みもあり、

毎月節約してでも、早く次の1口分を貯めて入金しなければ――

そんな思考に変わっていきました。

そして最初の入金から1年が経った頃には、投資額は200万円から500万円に膨らんでいました。

私は、追加で入金していたことを、妻には黙っていました。

さらにこの頃から、会社の同僚や兄弟にも

「やった方がいいよ」と勧めるようになっていました。

崩壊の瞬間

約1年半後のある夜、10時ごろ。

その友人から一本の電話がありました。

「その投資家が自殺した」

頭が真っ白になりました。

「えっ…投資はどうなるの?」

自分でもよく分からないまま、同じ言葉を何度も繰り返していました。

とりあえず翌日、会社を休み、友人と一緒にその投資家の事務所へ向かうことになりました。

現場で見た現実

そこにあったのは、想像とはまったく違う世界でした。

実は、その事務所に来たのは、この日が初めてでした。

豪華なオフィスを想像していましたが、

目の前にあったのは――

狭い雑居ビルの7階

エレベーターを降りた瞬間、10人から15人の人でごった返しており、

- 怒鳴る人

- 詰め寄る人

- 異様な空気

「金返せ!」という怒号。

その光景を見た瞬間、

私は、ナニワ金融道の漫画を思い出し、

「多分、お金は返ってこないな」と思いました。

友人のほうをふと見ると、彼はその場に立っていられず、崩れるように座り込んでいた。

友人と彼の家族は、約1億円近くを投資していたと聞いていた。彼は何も言えず、ただ下を向いたままだった。

失ったもの

- 私 → -500万円

- 妻 → -200万円

合計:-700万円と将来の安心

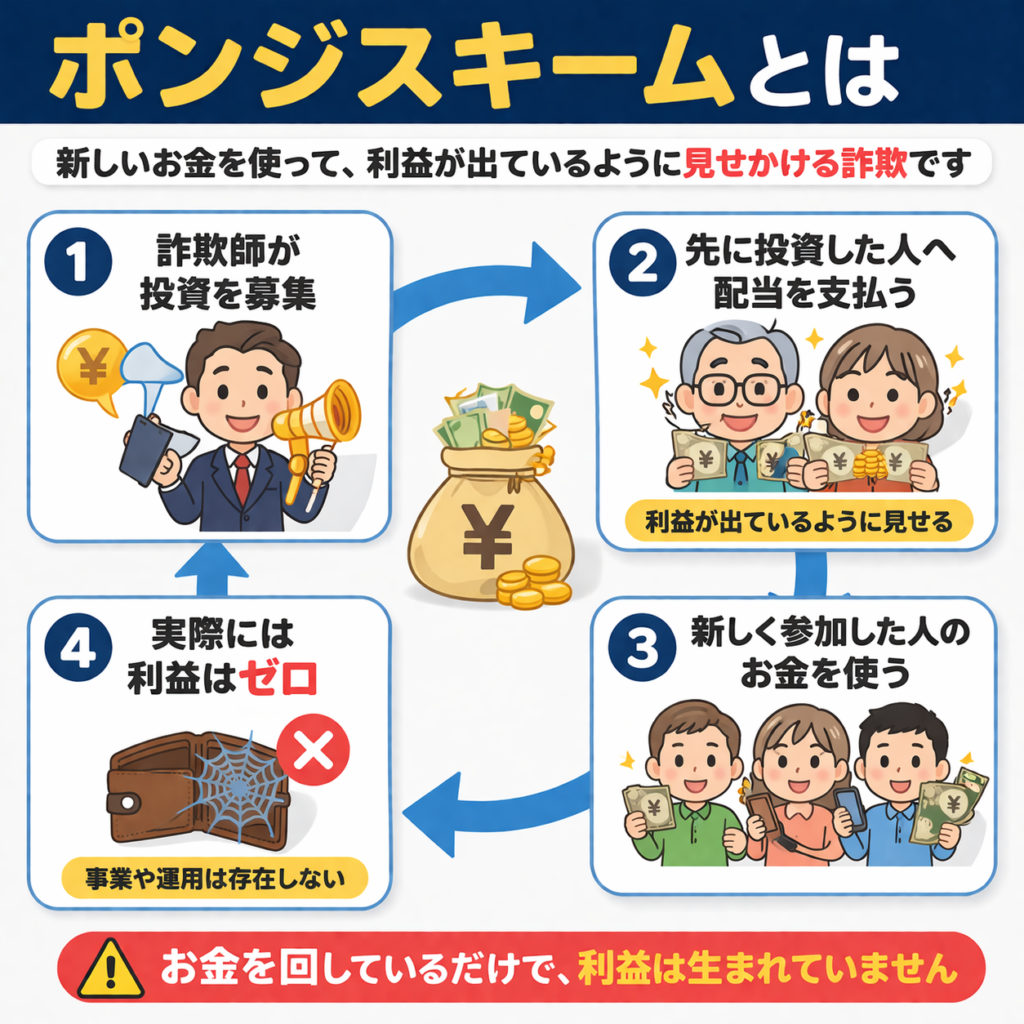

ポンジスキーム(典型的な投資詐欺)

これは、ポンジスキームと呼ばれる詐欺でした。

ポンジスキームとは、

新しく集めたお金を、利益が出たように見せかけて、先に投資した人に配る詐欺です。

実際には、利益は一切生まれていません。

私が学んだ「3つのルール」

この経験から、私はルールを決めました。

① 人(たとえ友人でも)にお金を預けない

② 理解できない投資は絶対にやらない

③ どんな投資でも人に勧めない

あのウォーレン・バフェットでさえ、長期で年利約20%。

それを超える利益が、「簡単に」「安定して」手に入る――

そんな都合のいい話が、凡人の私に来るはずがない。

記事を書いた理由

今回の失敗で、私は自分にとっての大金を失いました。

初めて500万円の貯金を達成したのに、そのお金に一度も触れることなく、すべて消えてしまいました。

ただ幸いなことに、私が投資を勧めた人たちは(妻を除いて)誰も参加しなかったため、被害は私と妻だけで済みました。

この記事を書いた理由は一つです。

――この経験を、絶対に誰にも繰り返してほしくないからです。

本当に、つらい経験でした。

ただ――

この出来事から5年後、

私は、再び投資ルール①と②を破ってしまいます。

その結果、再びお金を失うことになります。

→ 100万円が3日で消えた話 — 海外FX自動売買の罠【実体験】

騙されないためのチェックポイント①

なぜ事前に投資家に会ったり、事務所に行かなかったのか?

ワンルームマンション投資で失敗する人の多くは、人生でも非常に高額な買い物であるにもかかわらず、実際に購入する物件を一度も見ずに契約してしまうといわれています。

私自身も、友人に任せきりにしてしまい、どこか他人事のような感覚で投資をしていました。

本来であれば、自分のお金を使う以上、現地を確認し、関係者に直接会い、内容を理解したうえで判断すべきでした。

投資は、「人から良いと言われたから」「ネットで評判が良かったから」という理由だけで始めると、失敗する可能性が非常に高くなります。

大切なお金を守るためには、どんなに魅力的に見える話であっても、一度立ち止まり、自分の頭で理解できるまで調べ、納得したうえで投資を始めることが大切です。

騙されないためのチェックポイント②

もしこの投資で本当に利益が出ていた場合、税金はどのように扱われていたのか?

今振り返ると、税金について確認しなかったことにも大きな問題があったと感じています。

通常、投資で得た利益には何らかの形で税金が発生します。

にもかかわらず、「利益が出ているのに税金の説明が一切ない投資」は、それだけで注意すべきサインです。

近年は投資ブームにより、非課税制度であるNISAやiDeCoが広く知られるようになりました。

しかし、これらは制度として明確なルールがあり、誰でも確認できる仕組みです。

一方で、それ以外の投資で「税金がかからない」「申告しなくてよい」といった説明がある場合は、その根拠を必ず確認する必要があります。そもそも、利益が出ているのに税金の話が一切出てこない投資は不自然であり、詐欺の可能性も疑うべきです。

現在であれば、ChatGPT などのAIを活用し、事前に疑問点を整理することも有効な手段の一つです。少しでも違和感を感じた時点で立ち止まり、第三者の視点を取り入れることが、大切なお金を守ることにつながります。

試しに今回の件を、ChatGPTにも聞いてみたところ、「その話はかなり危険で、ほぼ詐欺の典型的なパターンです。99%以上の確率で関わらない方がいい案件です」という回答でした。

騙されないためのチェックポイント③

1点集中のフルベット投資は本当に大丈夫か?

今回の私は、貯金のほぼ全額を一つの投資先に集中させていました。

そのため、詐欺に遭った際には、資産の大部分を一度に失うことになってしまいました。

本来、投資において最も重要なのは、「一つに集中しないこと」です。

どれほど有望に見える投資であっても、予想外のリスクが起きる可能性は常にあります。

そのリスクに備えるための基本が、「分散・長期・積み立て」です。

複数の資産に分けて投資することで、一つが失敗しても全体への影響を抑えることができます。

大切なお金を守るためには、「大きく増やすこと」よりも、「一度の失敗で致命傷を負わないこと」を優先すべきだと、今回強く実感しました。

「守れるのは、最後は自分だけ。」